品川区五反田で本当に1社22,000円のみで任意整理

市民の森司法書士事務所(品川区)本当に安い料金で解決します

家計簿と個人再生

個人再生を申し立てる際には、申立書と一緒に直近の家計簿を提出します。

どの期間分を提出するかは管轄の裁判所によって異なりますが、東京地裁の取り扱いでは申立て直近の2ヶ月分を提出します。

また再生委員の判断で、申立後もしばらくの間家計簿の作成、提出を求められることがあります。

ここでは、個人再生手続において家計簿がなぜ必要なのか、またどのような注意点があるのかを説明いたします。

目次

- 家計簿を提出する理由

- 家計簿の例

- 重要な点

- 収入が安定しているかどうか

- 毎月きちんと余剰を作れているかどうか

- 浪費、娯楽などは控えられているか

- それぞれの項目についてのコツ

- 家計簿作成の注意点

家計簿を提出する理由

《履行可能性の判断》

家計簿を裁判所に提出するもっとも重要な理由は、申し立てた方が、再生計画案どおりの支払いを毎月履行できるかどうか、前もって判断することです。

例えば再生計画案で借金を100万円に減額し、それを3年間(36回)で支払っていくという申し出をする予定だと、毎月約2万8千円を3年間支払い続けていくことになります。

同じく3年間で支払う金額が200万円であれば、毎月の金額は約5万6千円程度です。

このように、実際に再生計画の中で支払っていくと予想される金額をきちんと払っていくことが出来るかのひとつの目安として、家計簿の作成、提出が求められています。

《見落としや問題点の発見》

またそれ以外にも、家計簿を作成してもらうことで個人再生手続きに必要な情報がある程度明るみになるという理由があります。

例えば個人再生手続きでは債権者一覧表にすべての債権者を記載しなければならず、また債権者平等の原則から、基本的にはすべての債権者の弁済をストップしなければなりませんが、もし「返済」の項目に支出の記載があれば裁判所や再生委員によってその点が指摘され、債権者の記載漏れを発見することができます。

また保険の欄に高額な生命保険料の支払いがある場合は、もしかしたら解約返戻金があって、清算価値が増えるかもしれないという予想が出来るわけです。

個人再生の手続きは複雑な面もあるため、本人が気をつけていてもなんらかの見落としがある場合もあり、家計簿を作成提出することでそういった見落としや問題点を浮き彫りに出来るというメリットがあります。

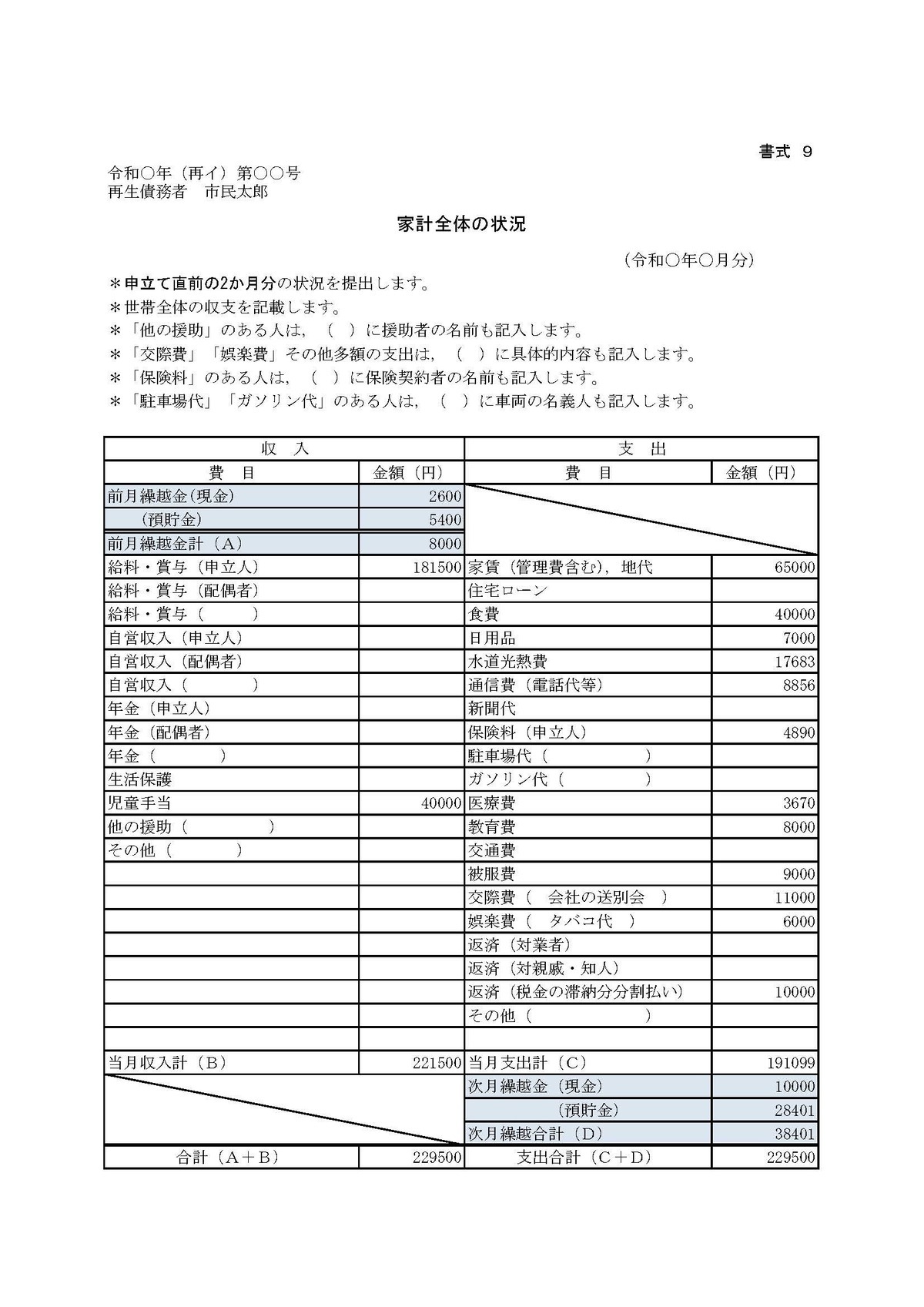

家計簿の例

家計簿の書式ですが、管轄によって色々なものがあります。

裁判所がホームページ上に掲載していることもあれば、都道府県の弁護士会や司法書士会などが上げていることもあります。

一番良いのは、管轄の地方裁判所に電話をして家計簿の雛形をどこで手に入れればよいか訪ねてみることです。

そうすると「どこどこのホームページに載っていますよ」とか、「特に決まっていないので自由ですよ」などと教えてくれると思います。

もっとも、法律で明確に書式が決まっているわけではありませんので、裁判所が推奨しているものと多少違ったもので申立をしてもすぐに却下されるわけではありませんが、結局作り直しを求められたりすることもあるので、最初から聞いたほうがスムーズです。

↓↓ここでは一例として、東京地方裁判所の推奨している家計簿を画像で紹介します。↓↓

重要な点

ここでは、家計簿についてどのような点が重視されるかをご説明します。

収入が安定しているかどうか

家計簿には収入の欄があります。

ここには、毎月の給与だけでなく児童手当や年金などの公的給付も記載します。

それらの収入がある程度安定していないと、再生計画の履行に疑問を持たれてしまいます。

提出する家計簿の収入があまりにも乱高下するような場合は、改善を心がける必要があります。

もっとも、例えば特定の月だけ病気にかかって休みがちだったとか、転職をしたため給与支給のタイミングがズレて一時的に減収になったなど、特別な理由があれば問題にならない場合もあります。

そのような場合は家計簿の提出と同時に、書面できちんと理由を説明すると良いでしょう。

毎月きちんと余剰を作れているかどうか

上で述べたように、家計簿は毎月払っていくべき金額が確実に履行できるかどうかを見定めるひとつの要素です。

そのため、3万円なり、4万円なり、その方の個人再生手続きで支払うべき金額を毎月きちんと余剰として残していけていることが肝心です。

この場合も、もし余剰が作れていない月があっても合理的な理由があればそれをきちんと説明すると良いと思います。

生計同一世帯全員の収支を記載しているか

原則としては、一緒に住んでいる方全員の収入と支出を記載します。

ただし家族の協力がどうしても得られず収支がわからないとか、そもそも一緒の家に住んでいるだけで家計はまったく別という場合もあると思います。

このような場合は、裁判所や再生委員の判断で、本人のみの家計簿で可と判断される場合もありますが、確実に大丈夫とまでは言い切れません。

やはり原則としては、再生計画の履行可能性を判断する際に家族の収支も考慮されるので、その点だけ認識していただいた方がよいと思います。

それぞれの項目についてのコツ

各項目ごとに注意点などをご説明します。

「給与・賞与」「自営収入」

こちらは、所得税や住民税、社会保険など、給与から控除された後の手取り金額を記載します。

振込支給の場合は、実際に通帳に記載されている振込額を記載すると良いでしょう。

また家計を共にしている配偶者や親族の収入も記載します。

「年金」「児童手当」

このような公的給付も収入として家計簿に記載します。

年金は基本的に2ヶ月に一度、児童手当は4ヶ月に一度のペースで支給されています。

このような場合は、1ヶ月分を計算して記載するようにも思いがちですが、個人再生手続きの場合は実際に支給された月に、支給分全額を記載し、反対に支給がなかった月はそれ通り、記載しないという方法が望ましいです。

実際のキャッシュフローをそのまま記載するという主旨で、隔月の収入であっても一ヶ月平均に手直ししません。

「他の援助」

家族や友人からお金を援助してもらった場合も収入欄に記載します。

もしもらったお金ではなく「借りた」お金の場合は貸した人は債権者となるため債権者一覧表に記載して再生手続上の処理をしなければならなくなるためご注意ください。

援助の形態は様々かと思いますが、例えば成人した子供がまだ家におり、毎月数万円程度家賃代わりに親に収めているといったケースは定期的な収入として見込めるものであるため、個人再生手続きの可否を決める上での判断にプラスの材料となる場合があります。

「家賃」

家賃は管理費や修繕費も合わせた合計を記載します。

実家などに住んでいて、親に毎月一定額を収めているような場合や、同棲相手と折半で払っているような場合は、自分が実際に払っている金額を記載して、別紙にてその事情をきちんと説明した方が良いと思います。

「食費」「日用品」

これらの費用は、1円単位まで正確に記録をつけて行くことは中々難しい面があります。

そのため、実務的にはせいぜい千円単位での概数を記載すれば、裁判所や再生委員から不十分であると指摘されることもあまりないでしょう。

なお、家族などで外食した際は食費として計上すると良いと思いますが、友人との飲み会などは交際費に記載すると良いでしょう。

「水道光熱費」「通信費」

これらの費用は、裁判所に提出する通帳や明細書から正確な金額がわかります。

そのため、家計簿にもきちんと1円単位で正確な金額を記載することが望ましいです。

なお東京では水道代は2ヶ月に1回の支払いですが、実際に支払った月に2ヶ月分を記載し、支払いがなかった月は計算に含めないようにします。

「交際費」「娯楽費」

交際費、娯楽費は必要最低限に抑えることを心がけましょう。

日々の生活や業務をしていく中で、まったく交際や娯楽がないというのは難しいのである程度は許容されますが、やはり債権者から見れば「娯楽に使うお金があるのであれば、返済に回せるじゃないか」と思われても仕方ないような金額ですと、よろしくありません。

家計簿作成の注意点

注意点としては、あからさまに嘘を書かないことです。

また、できる限り正確な数字を記載しましょう。

LINEでのお問合せ

LINEを使ってのお問合せも可能です。電話をする時間が中々作れないという方は是非ご活用ください。

↓↓友達登録はこちら↓↓

- いろいろなご相談

- 関連記事

- お客さまの声

- 事務所紹介